به گزارش قدس آنلاین، عملکرد بسیار ضعیف بانک ها برای اجرای قانون نهضت ملی مسکن در حالی رخ داده که بانک ها از همان ابتدا برای تخصیص حداقل ۳۶۰ هزار میلیارد تومان تسهیلات نهضت ملی مسکن بهانه تراشی می کردند.

با این حال، مشاهدات میدانی نشان می دهد علاوه بر این مسئله، عملکرد پیشرفت پروژه ها برای متقاضیانی که آورده خود را تاکنون چه در قالب این طرح و چه در قالب طرح مسکن ملی دولت قبل واریز کرده اند و تعداد آن ها زیاد هم نیست، قابل توجه نبوده و این مسئله، خطر تضییع حقوق این افراد را با توجه به نرخ تورم بالای سال های اخیر به همراه دارد.

از سوی دیگر گزارش ها از پرداخت گسترده تسهیلات بانک ها به شرکت ها و زیرمجموعه های خود حکایت دارد. به طوری که طبق گزارش بانک مرکزی در پایان شهریور سال ۱۴۰۱، مانده تسهیلات و تعهدات «اشخاص مرتبط بانکها» یا به عبارت بهتر همان وام به خودی ها ۲۰۰ هزار میلیارد تومان بوده است. در این حال، رئیس جمهور به تازگی به بانک ها هشدار داده که باید منتظر ماند و دید که در نهایت چطور حقوق مشارکت کنندگان کنونی حفظ و از سوی دیگر کل طرح نهضت ملی مسکن از بن بست خارج خواهد شد؟

گزارش ها حاکی از آن است که نهضت ملی مسکن که طی آن قرار است چهار میلیون مسکن ساخته شود، اکنون به مانع کم کاری بانک ها برخورد کرده و سرعت اجرای آن کند شده است. طبق قانون «جهش تولید مسکن» بانک ها موظف هستند ۲۰ درصد تسهیلات پرداختی کل نظام بانکی را به بخش مسکن اختصاص دهند به طوری که این میزان در سال اول اجرای قانون، کمتر از ۳۶۰ هزار میلیارد تومان نباشد.

مردودی بیشتر بانک ها در پرداخت تسهیلات مسکن

از همان ابتدای طرح نهضت ملی مسکن، بانکها بنا را بر ناتوانی در پرداخت این میزان قرار دادند و بانک مرکزی نیز همان میزان حداقل ۳۶۰ هزار میلیارد تومان را به بانکها ابلاغ کرد. حال آن که بانکها در سال اول اجرای قانون و طبق آمار تسهیلات پرداختی شبکه بانکی، ۳۷۶۰ هزار میلیارد تومان وامدهی داشتند که باید طبق قانون، تنها ۷۵۲ هزار میلیارد تومان آن در حوزه نهضت ملی مسکن صرف میشد؛ اما بانکها نه تنها میزان قانونی ۲۰ درصد تسهیلات، بلکه همان رقم حداقلی را نیز پرداخت نکردند.

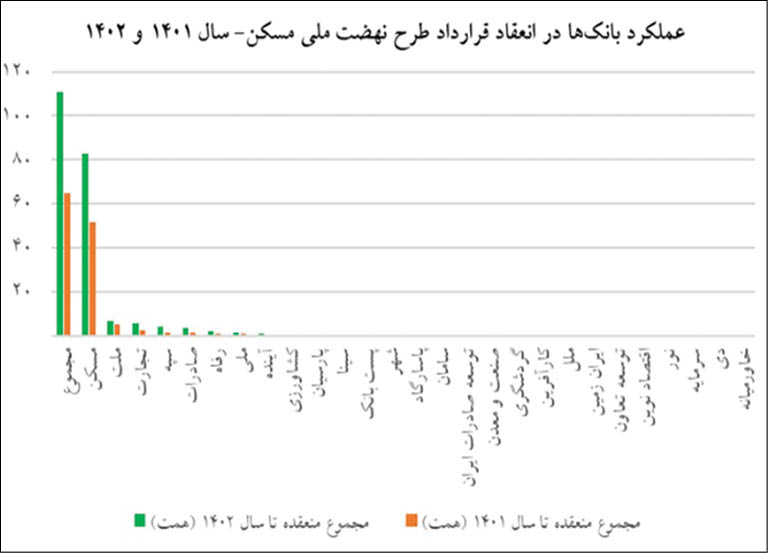

در نمودار بالا عملکرد ضعیف بانک ها در انعقاد قرارداد طرح نهضت ملی مسکن(برای سال های ۱۴۰۱ و ۱۴۰۲) مشاهده می شود. نکته قابل تامل این است که ظاهراً طرح های دیگر مسکن مانند طرح مسکن ملی دولت قبل نیز در طرح نهضت ملی مسکن ادغام شده اند و دقیقاً معلوم نیست این آمار عملکرد بانک ها آیا صرفاً مربوط به نهضت ملی است یا شامل طرح های قبلی هم می شود.

از سوی دیگر مشاهده می شود سهم اندک نسبت تسهیلات مسکن به کل تسهیلات بانکی مربوط به فقط امسال نیست، بلکه به رویه سال های اخیر این بخش از نظام پولی تبدیل شده است. طبق آمارها، از سال ۱۳۷۸ تاکنون، این نسبت در اکثر سالها زیر ۶ درصد بوده و بیشترین رقم آن مربوط به سال ۱۳۸۹ با ۱۱.۲ درصد است. در حالی که همین نسبت در کشورهایی همچون سوئیس و هلند به ترتیب ۴۸.۸ و ۱۸.۹ درصد است.

گذشت زمان به ضرر متقاضیانی است که آورده خود را واریز کرده اند

تا این جا ذکر این نکته ضروری است که برخی گزارش ها از پیشرفت کند پروژه ها نیز خبر می دهد. آن هم در شرایطی که تعداد متقاضیانی که آورده خود را طبق اعلام دولت تکمیل کرده اند، چندان زیاد نیست. به عنوان مثال این رقم در استان خراسان رضوی، هم اینک از بین حدود ۱۰۸ هزار متقاضی تایید نهایی شده، ۲۲ هزار نفر بوده است. اگر چه دلیل این پیشرفت کند پروژه ها ممکن است تسهیلات دهی بانک ها باشد یا نباشد، در هر حال، زمان به ضرر این متقاضیان به پیش می رود و از دولت انتظار می رود علاوه بر حل معضل پیشرفت کلی طرح نهضت ملی، مانع از تضییع حق این متقاضیان نیز شود.

بانک ها سرگرم «مال سازی» و «وام به خودی ها»

اما مسئله کلان تر که به کندی کل طرح نهضت ملی مسکن مربوط است، عملکرد ضعیف تسهیلات دهی بانک ها در عین آمارهای قابل توجه از وام دهی این نهادها به «مجموعه های مرتبط با خود» یا «مال سازی» های بزرگ است. گزارش خبرگزاری فارس در این زمینه تصریح می کند به ویژه از سال ۹۵ که تسهیلات پرداختی به بخش مسکن به شدت کاهش یافته، بخش زیادی از منابع بانک ها به سمت مال سازی های بزرگ سرازیر شده که اسامی آن ها در سایت رسمی این بانک ها نیز قابل مشاهده است.

از سوی دیگر آمار تسهیلات و تعهدات کلان و اشخاص مرتبط بانکها نیز نشان میدهد که بانکها تمایل بیشتری به اعطای تسهیلات به برخی اشخاص خاص و شرکتهای زیر مجموعه خود و کارکنان شان دارند. گزارش کمیسیون اصل ۹۰ مجلس در سال گذشته، نشان می دهد بانکها تخلفات گستردهای در این زمینه داشتهاند.

چنان که برخی از بانکها تا ۴۰ و حتی ۸۰ برابر سقف مجاز، به اشخاص مرتبط با خود تسهیلات پرداخت کردهاند. به گزارش بانک مرکزی در پایان شهریور سال ۱۴۰۱، مانده تسهیلات و تعهدات اشخاص مرتبط بانکها ۲۰۰ هزار میلیارد تومان بوده که این رقم سه برابر تسهیلاتی است که به بخش مسکن پرداخت شده است. با این اوضاع، رئیس جمهور در جلسه فروردین ماه شورای عالی مسکن، به بانک ها اعم از دولتی و خصوصی هشدار داده: «اگر بانکی به جای پرداخت تسهیلات برای ساخت مسکن، این ثروت را صرف کارها و سرمایهگذاریهای کاذب کرده، نمیتوان از آن گذشت، ولی اگر ظرفیت و توان مالی کافی برای پرداخت تمام تسهیلات مقرر در قانون نیست، وزارت اقتصاد اصلاح قانون را از طریق مجلس پیگیری کند تا مدیران متهم به قانونگریزی نشوند».

شنیده ها همچنین حاکی از آن است که در این راستا هم اینک تغییرات مدیریتی در دستگاه های اجرایی استان های کم کار در حوزه نهضت ملی مسکن انجام شده است. باید منتظر ماند و دید که این تغییرات و تاکیدات موجب حل معضلات پنهان شده این طرح در پشت کلیشه هایی همچون کمبود منابع خواهد شد یا خیر؟

نظر شما